The unsolved case of Landsbanki in dirty-deals Luxembourg / 10 years on

The Icelandic SIC report and court cases in Iceland have made it abundantly clear that most of the questionable, and in some cases criminal, deals in the Icelandic banks were executed in their Luxembourg subsidiaries. All this is well known to authorities in Luxembourg who have kindly assisted Icelandic counterparts in obtaining evidence. One story, the Landsbanki Luxembourg equity release loans, still raises many questions, which Luxemburg authorities do their best to ignore in spite of a promised investigation in 2013. Some of these questions relate to the activities of the bank’s liquidator, ranging from consumer protection, the bank’s investment in the bank’s own bonds on behalf of clients and if the bank set up offshore companies for clients without their consent.

The Landsbanki Luxembourg equity release loans were issued to clients in France and Spain. Indeed, all these loans were issued to clients outside of Luxembourg. One intriguing fact emerged during the French trial in Paris last year against Landsbanki Luxembourg and nine of its executives and advisors: the French clients got the bank’s loan documents in English, the non-French clients got theirs in French.*

Landsbanki Iceland went into administration October 7 2008. The next day, Landsbanki Luxembourg was placed into moratorium; liquidation proceedings started 12 December. Over the years, Icelog has raised various issues regarding the Landsbanki Luxembourg equity release loans, mostly sold to elderly people (see here). These issues firstly relate to how the bank handled these loans, both the marketing and the investments involved and secondly, how the liquidator Yvette Hamilius, has handled the Landsbanki Luxembourg estate and the many complaints raised by the equity release clients.

A liquidator is an independent agent with great authority to investigate. There is abundant material in Iceland, both from the 2010 Report of the Special Investigative Commission, SIC and Icelandic court cases where almost thirty bankers and others close to the banks have been sentenced to prison. These cases have invariably shown that the most dubious deals were done in the banks’ Luxembourg operations.

Already by June 2015, liquidators of the estates of the three large Icelandic banks were ending their work, handing remaining assets over to creditors. In the, in comparison, tiny estate of Landsbanki Luxembourg there is no end in sight due to various legal proceedings. Yet, its arguably largest problem, the so-called Avens bond, was solved already in 2011. At the time, Már Guðmundsson governor of the Icelandic Central Bank paid tribute to the help received from amongst others Hamiliusfor “considerable efforts in leading this issue to a successful conclusion.”

The Landsbanki Luxembourg equity release clients have another story to tell, both in terms of their contacts with the liquidator and Luxembourg authorities. In May 2012, these clients, who to begin with had each and everyone been struggling individually, had formed an action group and aired their complaints in a press release, questioning Luxembourg’s moral standing and Hamilius’ procedures.

The following day, the group got an unexpected answer: Luxembourg State Prosecutor Robert Biever issued a press release. As I mentioned at the time, it was jaw-droppingly remarkable that a State Prosecutor saw it as his remit to address a press release directed at the liquidator of a private company in a case the Prosecutor had not investigated. According to Biever, Hamilius had offered the borrowers “an extremely favourable settlement” but “a small number of borrowers,” unwilling to pay, was behind the action.

In 2013 Luxembourg Justice Minister promised an investigation into the Landsbanki products that was already taking “great strides.” So far, no news.

The Landsbanki Luxembourg equity release scheme: high risk, rambling investments

In theory, the magic of equity release loans is that by investing around 75% of the loan the dividend will pay off the loan in due course. I have seen calculations of some of the Landsbanki equity release loans that make it doubtful that even with decent investments, the needed level of dividend could have been reached – the cost was simply too high.

If something seems too good to be true it generally is. However, this offer came not from a dingy backstreet firm but from a bank regulated and supervised in Luxembourg, a country proud to be the financial centre of Europe. And Landsbanki was not the only bank offering these loans, which interestingly have long ago been banned or greatly limited in other countries. In the UK, equity release loans wrecked havoc and created misery some decades ago, leading to a ban on putting up the borrower’s home as collateral.

Having scrutinised the investments made for some of the Landsbanki Luxembourg clients the first striking thing is an absolutely staggering foreign currency risk, also related to the Icelandic króna. Underlying bonds on the foreign entities such as Rabobank and European Investment Bank were nominated in Icelandic króna (see here on Rabobank ISK bond issue Jan. 2008), in addition to the bonds of Kaupthing and Landsbanki, the largest and second largest Icelandic banks at the time.

Currencies were bought and sold, again a strategy that will have generated fees for the bank but was of dubious use to the clients.

The second thing to notice is the rudderless investment strategy. To begin with the money was in term deposits, i.e. held for a fixed amount of time, which would generate slightly higher interest rates than non-term deposits. Then shares and bonds were bought but there was no apparent strategy except buying and selling, again generating fees for the bank.

The equity release clients were normally not keen on risk but the investments were partially high risk. The 2007 and 2008 losses on some accounts I have looked have ranged from 10% to 12%. These were certainly testing years in terms of investment but amid apparently confused investing there was indeed one clear pattern.

One clear investment pattern: investing in Landsbanki and Kaupthing bonds

Having analysed statements of four clients there is a recurring pattern, also confirmed by other clients and a source with close knowledge of the bank’s investments: in 2008 (and earlier) Landsbanki Luxembourg invariably bought Landsbanki bonds as an investment for clients, thus turning the bank’s lending into its own finance vehicle. In addition, it also bought Kaupthing bonds. The 2010 SIC report cites examples of how the banks cooperated to mitigate risk for each other.

It is not just in hindsight that buying Landsbanki and Kaupthing bonds as equity release investment was a doomed strategy. Both banks had sky-high risk as shown by their credit default swap, CDS. The CDS are sort of thermometer for banks indicating their health, i.e. how the market estimates their default risk.

The CDS spread for both banks had for years been well below 100 points but started to rise ominously in 2007 as the risk of their default was perceived to rise. At the beginning of 2008, the CDS spread for Landsbanki was around 150 points and 300 points for Kaupthing. By summer, Kaupthing’s CDS spread was at staggering 1000 points, then falling to 800 points. Landsbanki topped close to 700 points. The unsustainably high CDS spread for these two banks indicated that the market had little faith in their survival. With these spreads, the banks had little chance of seeking funds from institutional investors (SIC Report, p.19-20).

The red lights were blinking and yet, Landsbanki Luxembourg staff kept on steadily buying Landsbanki and Kaupthing bonds on behalf of clients who were clearly risk-averse investors.

Equity release investment in some details

To give an idea of the investments Landsbanki Luxembourg made for equity release borrowers, here is some examples of investment (not a complete overview) for one client, Client A:

Loan of €2.1m in January 2008; the loan was split in two, each half converted into Swiss francs and Japanese yens. The first investment, €1.4m, two thirds of the loan,was in LLIF Balanced Fund (in Landsbanki Luxembourg loan documents the term used is Landsbanki Invest. Balanced Fund 1 Cap but in later overviews from the liquidator it is called LLIF Balanced Fund, a fund named in Landsbanki’s Financial Statements 2007 as one of the bank’s investment funds).

Already in February 2008 Landsbanki Luxembourg bought Kaupthing bond for this client for €96.000. End of April 2008 €155.000 was invested in Landsbanki bond, days before €796.000 of the LLIF Balanced Fund investment was sold. Late May and end of August Landsbanki bonds were bought, in both cases for around €99.000. In early September 2008 Landsbanki invested $185.000 in Kaupthing bonds for this client. The next day, the bank sold €520.000 in LLIF Balanced Fund.

Landsbanki’s investments were focused on the financial sector that in 2008 was showing disastrous results. For client A the bank bought bonds in Nykredit, Rabobank, IBRD and EIB, apparently all denominated in Icelandic króna. In addition, there were shares in Hennes & Maurits, and a Swedish company selling food supplement.

A similar pattern can be seen for the other clients: funds were to begin with consistently invested in LLIF Balanced Fund but later sold in favour of Kaupthing and Landsbanki bonds. Although investment funds set up by the Icelandic banks were later shown to contain shares in many of the ill-fated holding companies owned by the banks’ largest shareholders – also the banks’ largest borrowers – a balanced fund should have been seen as a safer investment than bonds of banks with sky-high CDS spreads.

MiFID and the Landsbanki Luxembourg equity release loans

Landsbanki certainly did not invent equity release loans. These loans have been around for decades. Much like foreign currency, FX, loans, a topic extensively covered by Icelog, they have brought misery to many families, in this case mostly elderly people. FX lending has greatly diminished in Europe, also because banks have been losing in court against FX borrowers for breaking laws on consumer protection.

There might actually be a case for considering the equity release loans as FX loans since the loans, taken in euros, were on a regular basis converted into other currencies, as mentioned above. – This is, so far, an unexplored angle of these cases that Luxembourg authorities have refused to consider.

Another legal aspect is that the first investments were normally done before the loans had been registered with a notary, as is legally required in France.

The European MiFID, Markets in Financial Instruments Directive was implemented in Luxembourg and elsewhere in the EU in 2007. The purpose was to increase investor protection and competition in financial markets.

Consequently, Landsbanki Luxembourg was, as other banks in the EU, operating under these rules in 2007. It is safe to say, that the bank was far below the standard expected by the MiFID in informing its clients on the risk of equity release loans.

The following paragraph was attached to Landsbanki Luxembourg statements: “In the event of discrepancies or queries, please contact us within 30 days as stipulated in our “General Terms and Conditions.”– However, the bank almost routinely sent notices of trades after the thirty days had passed.

It is unclear if the liquidator has paid any attention to these issues but from the communication Hamilius has had with the equity release clients there is nothing to indicate that she has investigated Landsbanki operations compliance with the MiFID. MiFID compliance is even more important given that courts have been turning against equity release lenders in Spain due to lack of consumer protection – and that banks have been losing in courts all over Europe in FX lending cases.

Clients offshorised without their knowledge

The “Panama Papers” revealed that Landsbanki was one of the largest clients of law firm Mossack Fonseca; it was Landsbanki’s go-to firm for setting up offshore companies. Kaupthing, no less diligent in offshoring clients, had its own offshore providers so the leak revealed little regarding Kaupthing’s offshore operations. The prime minister of Iceland Sigmundur Davíð Gunnlaugsson, who together with his wife owned a Mossack Fonseca offshore company, became the main story of the leak and resigned less than 48 hours after the international exposure.

In September 2008, a Landsbanki Luxembourg client got an email from the bank with documents related to setting up a Panama company, X. The client was asked to fill in the documents, one of them Power of Attorney for the bank and return them to the bank. The client had never asked for this service and neither signed nor sent anything back.

In May 2009, this client got a letter from Hamilius, informing him that the agreement with company X was being terminated since Landsbanki was in liquidation. The client was asked to sign a waiver and a transfer of funds. Attached was an invoice from Mossack Fonseca of $830 for the client to pay. When the client contacted the liquidator’s office in Luxembourg he was told he should not be in possession of these documents and they should either be returned or destroyed. Needless to say, the client kept the documents.

Company X is in the Offshoreleak database, shown as being owned by Landsbanki and four unnamed holders of bearer shares. – Widely used in offshore companies, bearer shares are a common way of hiding beneficial ownership. Though not a proof of money laundering, the Financial Action Task Force, FATF, considers bearer shares to be one of the characteristics of money laundering.

This shows that Landbanki Luxembourg set up a Panama company in the name of this client although the client did not sign any of the necessary documents needed to set it up. Also, that the liquidator’s office knew of this. (This account is based on the September 2009 email from Landsbanki Luxembourg to the client and a statement from the client).

Other clients I have heard from were offered offshore companies but refused. The story of company X only came out because of the information mistakenly sent from the liquidator to the client.

Landsbanki Luxembourg clients now wonder if companies were indeed set up in their names, if their funds were sent there and if so, what became of these funds. This has led them to attempt legal action in Luxembourg against the liquidator. Only the liquidator will know if it was a common practice in Landsbank Luxembourg to set up offshore companies without clients’ consent, if money were moved there and if so, what happened to these funds.

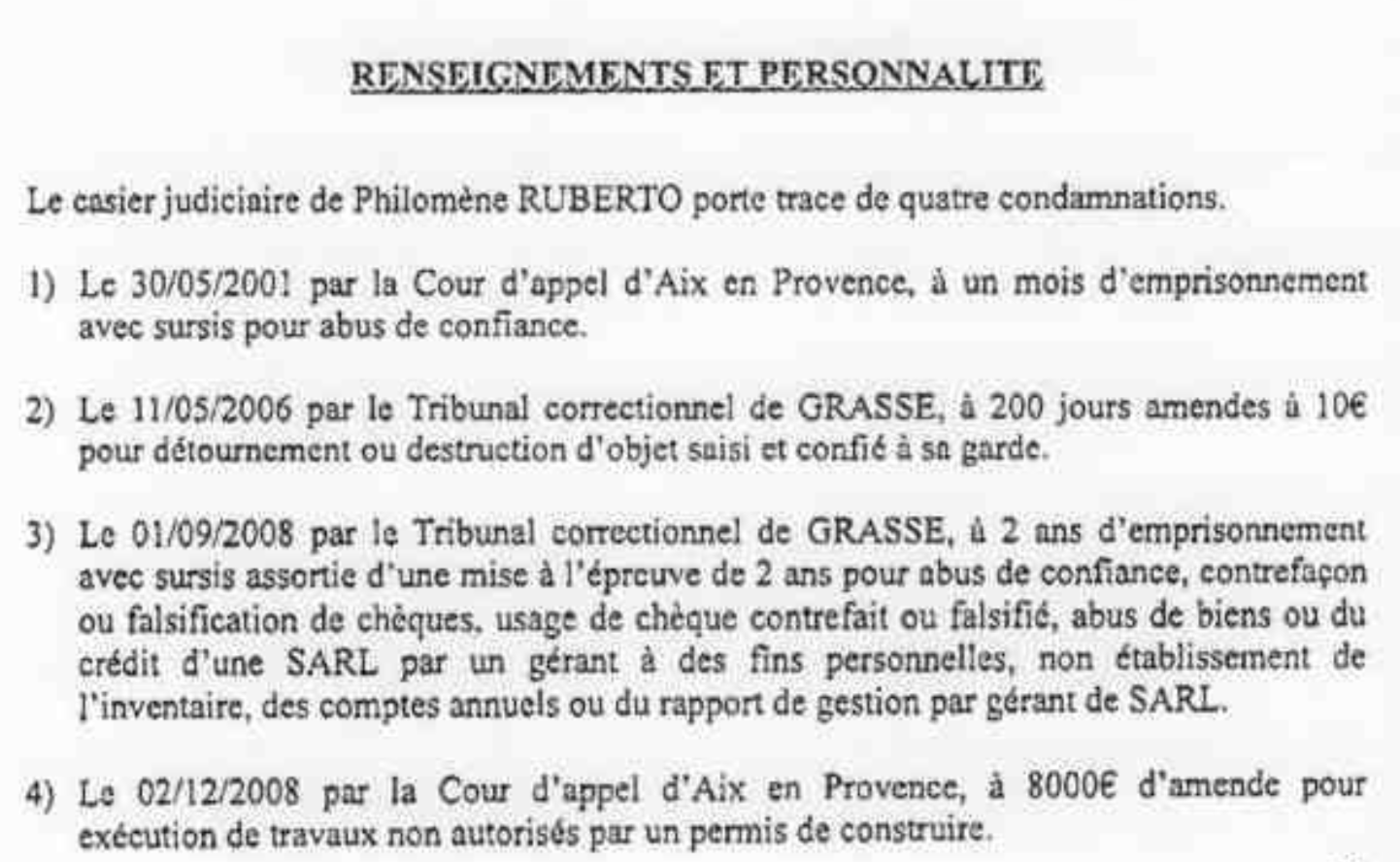

The curious role of a certain Philomène Ruberto

Invariably, the equity release loans in France and Spain were not sold directly by Landsbanki Luxembourg but through agents. This is another parallel to FX lending characterised by this pattern. According to the Austrian Central Bank this practice increases the FX borrowing risk as agents are paid for each loan and have no incentive to inform the client properly of the risks involved.

One of the agents operating in France was a French lady, Philomène Ruberto. In 2011, well after the collapse of Landsbanki, the Landsbanki Luxembourg was putting great pressure on the equity release borrowers to repay the loans. At this time, Ruberto contacted some of the clients in France. Claiming she was herself a victim of the bank, she offered to help the clients repay their loans by brokering a loan through her own offshore company linked to a Swiss bank, Falcon Private Bank, now one of several banks caught up in the Malaysian 1MDB fraud.

Some clients accepted the offer but that whole operation ended in court, where the clients accused Ruberto of fraud and breach of trust. In a civil case judgement at the Cour d’appel d’Aix en Provence in spring 2013, the judge listed a series of Ruberto’s earlier offenses, committed before and during the time she acted as an agent for Landsbanki:

This case was sent on a prosecutor. In a penal case in autumn 2014 Ruberto was sentenced by Tribunal Correctionnel de Grasse to 36 months imprisonment, a fine of €15,000 in addition to the around €190,000 she was ordered to pay the civil parties. According to the 2104 judgement Ruberto was, at the time of that case, detained for other causes, indicating that she has been a serial financial fraud offender since 2001.

But Ruberto’s relationship with Landsbanki Luxembourg prior to the bank’s collapse has a further intriguing dimension: GD Invest, a company owned by Ruberto and frequently figuring in documents related to her services, was indeed also one of Landsbanki Luxembourg largest borrowers. The SIC Report (p.196) lists Ruberto’s company, GD Invest, as one of the bank’s 20 largest borrowers, with a loan of €5,4m.

In 2007, at the time Ruberto was acting as an agent in France for Landsbanki Luxembourg, she not only borrowed considerably funds but, allegedly, on very favourable terms. In March 2007, GD Invest borrowed €2,7m and then further €2.3m in August 2007, in total almost €5,1m. Allegedly, Ruberto invested €3m in properties pledged to Landsbanki but the remaining €2m were a private loan. It is not clear what or if there was a collateral for that part.

By the end of 2011, Ruberto’s debt to Landsbanki Luxembourg was in total allegedly €7,5m. In January 2012 it is alleged that the Landsbanki Luxembourg liquidator made her an offer of repaying €2,4m of the total debt, around 1/3 of the total debt. Ruberto’s track record of fraudulent behaviour from 2001, raises questions to her ties first to Landsbanki and then to Landsbanki Luxembourg liquidator. (The overview of Ruberto’s role is based on emails and court documents provided by Landsbanki Luxembourg equity release borrowers.)

Inconsistent information from the Landsbanki Luxembourg liquidator

From 2012, when I first heard from Landsbanki Luxembourg equity release borrowers, inconsistent information from the liquidator has been a consistent complaint. The liquidator had then been, and still is, demanding repayment of sums the clients do not recognise. There are also examples of the liquidator coming up with different figures not only explained by interest rates. The borrowers have been unwilling to pay because there are too many inconsistencies and too many questions unanswered.

As mentioned above, Landsbanki Luxembourg was put in suspension of payment, in October 2008 and then into administration in December 2008. As far as is known, people who later took over the liquidation were called on to work at the bank during this time. During this time, many clients were informed that their properties had fallen in value, meaning that the collateral for their loan, the property, was inadequate. Consequently, they should come up with funds. At this time, there was no rational for a drop in property value. This is one of the issues the borrowers have, so far unsuccessfully, tried to raise with the liquidator.

Other complaints relate to how much had been drawn. One example is a client who had, by October 2008, in total drawn €200,000. This is the sum this client want to repay. Mid October 2008, after Landsbanki Luxembourg had failed, this client got a letter from a Landsbanki employee stating that close to €550,000, that the client had earlier wanted transferred to a French account, was still “safe” on the Landsbanki account. This amount was never transferred but the liquidator later claimed it had been invested and demanded that the client repay it.

The liquidator has taken an adversarial stance towards these clients. The clients complain of lack of transparency, inconsistent information, lack of information and lack of will to meet with them to explain controversies.

The role and duty of a liquidator

By late 2009 the liquidator had sold off the investments. This is what liquidators often do: after all, their role is to liquidate assets and pay creditors. However, a liquidator also has the duty to scrutinise activity. That is for example what liquidators of the banks in Iceland have done. A liquidator is not defending the failed company but the interests of creditors, in this case the sole creditor, LBI ehf.

Incidentally, the liquidator has not only been adversarial to the clients of Landsbanki but also to staff. In 2011 the European Court of Justice ruled against the liquidator in reference for a preliminary ruling from the Luxembourg Cour du cassation brought by five employees related to termination of contract.

Liquidators have great investigative powers. In addition to documents, they can also call in former staff as witnesses to clarify certain acts and deeds. If this had been done systematically the things outlined above would be easy to ascertain such as: is it proper in Luxembourg that a bank systematically invests clients’ funds in the bank’s own bonds? Was the investment strategy sound – or was there even a strategy? Were clients’ funds systematically moved offshore without their knowledge? If so, was that done only to generate fees for the bank or were there some ulterior motives? And have these funds been accounted for? A liquidator can take into account the circumstances of the lending and settle with clients accordingly.

And how about informing the State Prosecutor of Landsbanki’s investments on behalf of clients in Landsbanki bonds and the offshoring of clients without their knowledge?

But having liquidators in Luxembourg asking probing questions and conducting investigations is possibly not cherished by Luxembourg regulators and prosecutors, given that the country’s phenomenal wealth is partly based on exactly the kind of dirty deals seen in the Icelandic banks in Luxembourg.

LBI ehf – the only creditor to Landsbanki Luxembourg

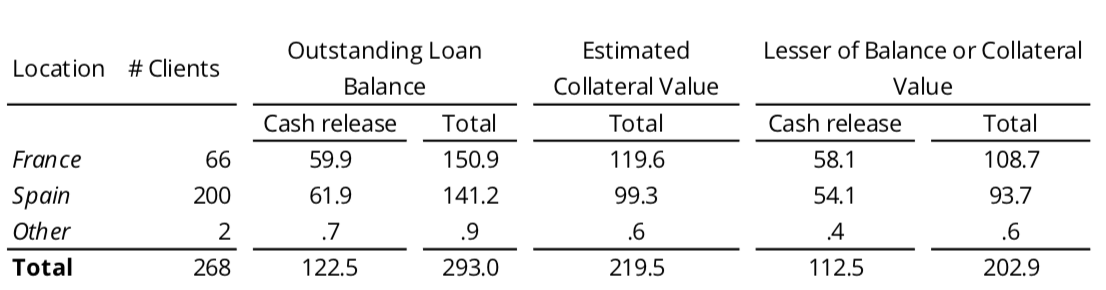

Landsbanki Luxembourg has only one creditor – the LBI ehf, the estate of the old Landsbanki Iceland. According to the LBI 2017 Financial Statements the expected recovery of the Landsbanki Luxembourg amounts to €84,3m, compared to €74,3m estimated last year. The increase is following what LBI sees as a “favourable ruling by the Criminal Court in Paris on 28 August 2017,” i.e. that all those charged were acquitted.

The only assets in Landsbanki Luxembourg are the equity release loans. The breakdown of the loans, in EUR millions, in the LBI 2017 Statements is the following:

Further to this the Statements explain that “LBI’s claims against the Landsbanki Luxembourg estate amounted to EUR 348.1 million, whereas the aggregate balance of outstanding equity release loans amounted to EUR 293.0 million with an estimated recoverable value … of EUR 84.3 million.”

As pointed out, the information “regarding legal matters pertaining to the Landsbanki Luxembourg estate is mainly based on communications from that estate‘s liquidator, and not all of such information has been independently verified by LBI management.”

Apart from the criminal action in Paris and the appeal of the August 2017 judgment, the Financial Statements mention other legal proceedings: “Landsbanki Luxembourg is also subject to criminal complaints and civil proceedings in Spain. … In November 2012, several customers in France and Spain brought a criminal complaint in Luxembourg against the liquidator, alleging that the former activities of Landsbanki Luxembourg are criminal and thus that the estate’s liquidator should be convicted for money laundering by trying to execute the mortgages. Other criminal complaints have been filed in Luxembourg in 2016 and 2017 based on the same grounds against the liquidator personally.”

This all means that “LBI’s presented estimated recovery numbers are subject to great uncertainty, both in timing and amount.”

What is Luxembourg doing?

It is not the first time I ask this question here on Icelog. In July 2013 there was the news from Luxembourg, according to the Luxembourg paper Wort, that there were two investigations on-going in Luxembourg related to Landsbanki. This surfaced in the Luxembourg parliament as the Justice Minister Octavie Modert responded to a parliamentary question from Serge Wilmes, from the centre right CSV, Luxembourg’s largest party since founded in 1944.

According to Modert both cases related to alleged criminal conduct in the Icelandic banks. One investigation was into financial products sold by Landsbanki. “…the deciding judge is making great strides,” she said, adding that in order not to jeopardize the investigation, the State Attorney was unable to provide further details on the results already achieved.”

Sadly, nothing further has been heard of this investigation.

In spring 2016 the Luxembourg financial regulator, Commission de surveillance du secteur financier, CSSF had set up a new office to protect the interests of depositors and investors. This might have been good news, given the tortuous path of the Landsbanki Luxembourg clients to having their case heard in Luxembourg – CSSF has so far been utterly unwilling to consider their case.

The person chosen to be in charge is Karin Guillaume, the magistrate who ruled on the Landsbanki Luxembourg liquidation in December 2008. As pointed out in PaperJam, Guillaume has been under a barrage of criticism from the Landsbanki clients due to her handling of their case, which somewhat undermines the no doubt good intentions of the CSSF. From the perspective of the Landsbanki Luxembourg clients, CSSF has chosen a person with a proven track record of ignoring the interests of depositors and investors.

So far, Luxembourg authorities have resolutely avoided investigating Landsbanki and the other Icelandic banks. In Iceland almost 30 bankers, also from Landsbanki, and others close to the banks have been sentenced to prison, up to six years in some cases (changes to Icelandic law on imprisonment some years ago mean that those sentenced serve less than half of that time in prison before moving to half-way house and then home; they are however electronically tagged and can’t leave the country until the time of the sentence is over).

In the CSSF 2012 Annual Report its Director General Jean Guill wrote:

During the year under review, the CSSF focused heavily on the importance of the professionalism, integrity and transparency of the financial players. It urged banks and investment firms to sign the ICMA Charter of Quality on the private portfolio management, so that clients of these institutions as well as their managers and employees realise that a Luxembourg financial professional cannot participate in doubtful matters, on behalf of its clients.

Almost ten years after the collapse of Landsbanki, equity release clients of Landsbanki Luxembourg are still waiting for the promised investigation, wondering why the liquidator is so keen to soldier on for a bank that certainly did participate in doubtful matters.

*In court, the French singer Enrico Macias mentioned that all his documents were in English. I found this strange since I had seen documents in French from other clients and knew there was a French documentation available. When I asked Landsbanki Luxembourg clients this pattern emerged. All the clients asked for contracts in their own language. When the non-French clients asked for contracts in English they were told the documentation had to be in French as the contracts were operated in France. Conversely, the French were told that the language was English as it was an English scheme. I have now seen this consistent pattern on documents for the various clients. – Here is a link to all Icelog blogs, going back to 2012, related to the equity release loans. Here is a link to the Landsbanki Luxembourg victims’ website.

Follow me on Twitter for running updates.

This is a great piece of journalism and opens various cans of worms that the Luxembourg administration has been hoping would remain in the dark.

We will read this article carefully and open all the links, as it is a real eye-opener! In fact we believe this is the most important article yet on the orchestrated mis-demeanours of the Luxembourg administration that has deliberately refused to investigate or report evidence of falsification, embezzlement and fraud. The supervision by the Luxembourg Judge has failed in professional and moral duty to ensure MIFID rules of consumer protection were respected and all concept of ethics was deliberately trampled on as they both continued for 10 years to withold proper accounting and all evidence of alleged investment transactions made by the bank as it closed.

The extraordinary thing is that the people, especially the professionals working in Luxembourg, seem not to have understood the full extent of the damage this ongoing cover-up has done to Luxembourg and to Iceland who should have put a stop to the Hamilius-Guillaume administration many years ago.

Congratulations Sigrun on this very enlightening article!

Rachael Williams

5 Jul 18 at 8:52 am

Extraordinary revelations!

They say, ‘Time reveals all’ and it is so true. More skeletons keep coming out of the Landsbanki Luxembourg administration closet!

I guess they were not banking on Panama Papers revelations either.

Alexander Edwards

5 Jul 18 at 9:01 am

Unbelievable, surely the first responsibility of an administrator (or liquidator as they were when I was in the city) is to investigate the events surrounding the demise of any company entrusted to their charge. I have been amazed that Mme Hamilius appears to have ignored the fraudulent actions that have taken place by the members of the Landsbanki sales/banking team.

It begs the question why she has not? The answer surely is obvious, too much money involved and too many vested interests right to the top of the tree. It is sad that Luxembourg is prepared to endorse such actions in what should be a transparent liquidation that should have been concluded years ago. Shame

Nina Foster

5 Jul 18 at 9:48 pm

Nina, when there is too much to hide, things are never conducted properly!

Let’s face it, Luxembourg has not got the reputation for conducting things ‘properly’. It has on the contrary gained the reputation of corrupting other countries and even paying corrupt professionals in neighbouring countries to do the ‘dirty’ work they need to cover up the crimes of Luxembourg finance and judicial crooks.

Alexander Edwards

6 Jul 18 at 8:01 am

I accept that, however as often happens in these circumstances there is usually a patsy that takes the rap when the full story comes out. The powers that be all scuttle away to the safety of their high office and leave someone to take the blame.

I somehow think that person may well be the administrator of Landsbanki Lu, Mme Hamilius. Time will tell

Nina Foster

6 Jul 18 at 9:01 am

Well the dysfunctional supervising judge commissaire , Karin Guillaume is the other patsy then as she is responsible for the lies and false information Hamiius has fed the judges and courts with. Luxembourg should be deeply ashamed of the way judge Guillaume , fled the crime scene of the corrupt Landsbanki as soon as Panama Papers were released!

There must have been panic in the girls room when they saw the role of Landsbanki offshore exposed to the world!

The biggest joke is Ms Guillaume, now in the CSSF is supposed to be protecting consumers and investors when for a decade she helped the administrator she did not supervise, lie, deceive the judges, rob and cheat and behave worse than most criminals to hundreds of vulnerable and elderly members of society.

Alexander Edwards

6 Jul 18 at 2:19 pm

Hi all!,

Guess what the ‘Banana Republic of Luxembourg’ has done now since the abusive, currupted and criminal banks are losing all their cases in Spain for breaking Consumer laws MIFID and MIF ?

The Luxembourg judges under the control of Hamilius-Guillaume’s manipulation and withholding of evidence and accounting have now said the clients of the Luxebourg Banks are NOT CONSUMERS so that the bank will not be in breach of consumers laws!

Beat that for bananas!

George Ward

6 Jul 18 at 2:36 pm

In Spain the banks have been losing in court as finally the abuse and the breaking of EU consumer laws has been recognised by Spanish Courts. Anyone heard the latest Luxemborug _France scandal ?

I just heard from France that Luxembourg has reclassified RETAIL Custormers to Professionals and has said that 85 year old pensioners who signed the contract when they had been retired for 20 years and had been classified by Landsbanki bank in Luxembourg as RETAIL customers in 2007 are not CONSUMERS!!!

Tis is to be able to say that the Bank did not break the Consumer laws!!!

A Luxembourg court ruling by some alleged zealous pal of Hamilius, like the Attorney General, has ruled the pensioners classified as RETAIL CLIENTS by the bank landsbanki in 2007 all lose their cases as they are professionals and not consumers!

It is not surprising the EU has failed, when Luxembourg can do as it pleases to EU laws and bend them to suit the crimes.

Anyone got the ruling?

Enrico Suarez

7 Jul 18 at 4:25 pm

Affaire d’escroquerie financière Luc et Marc Marin Victime du consort Gudmudsson piégés par leur banque la Landsbanki:

les faits sur 10 ans de recherche des vérités ou

COMMENT UNE BANQUE SE TRANSFORME EN UNE VERITABLE ENTREPRISE CRIMINELLE PAR DES PRATIQUES MAFFIEUSES PERCLUS DE FRAUDES PENALES DE LEUR PROPRIETAIRE DE LEURS COMPLICES AVIDES ET CUPIDES ET DE LEUR REPRESENTANTS.

1) Vendre un prêt hypothécaire de façon quantitative et non pas qualitative en vu de créer de nombreux actifs frauduleux voir fictifs, qui leur serviront à s’enrichir énormément en trois temps, premièrement, se refinancer sur les marchés financier en levant des fonds protégés par nos hypothèques mis en garantis (nos actifs en s’appuyant sur LA TOTALITE des patrimoines surévalués des clients = risque total pour le client et non respect des directives MIFID de prudence, de protection du client et de ses intérêts par la banque; dans le dossier Marin fraude avéré sur une surévaluation hallucinante de plus de 300% sur LA BASE D’UNE soit disant VALEUR DU M2 LOUE SAISONNIER LEGALE ET HABITUELLE CHEZ LANDSBANKI = AUCUNE CHANCE POUR LE CONSORT MARIN d’un quelconque remboursement sans un autofinancement garanti et AUCUN RISQUE POUR LA BANQUE protégé par les garantis hypothécaires de leur prêts toxiques vendu à leur clients naïfs et abusés trompés et malmenés ), deuxièmement, gagner de l’argent par les nombreuses et coûteuses commissions frais de dossiers, et interêts facturés aux clients, troisièmement, spéculer sur la revente des biens des clients saisis, spoliés devenus victimes suite à leur premier défaut de remboursement programmés par les agents de la Landsbankinki suite aux autofinancements des prêts promis mais non tenus intentionnellement puis infiné une liquidatrice qui sera chargé de finaliser ses escroqueries financières dans des opérations de blanchiment sur la bases de réalisation d’actifs frauduleux sur les pièges du consort Gudmudsson propriétaires et principaux actionnaires de la Landsbanki et leur complices, menés à leur therme tendus à leur clients devenus victimes.

2) Vendre un prêt Hypothécaire sans se baser sur une solvabilité suffisante des revenus du client dans notre cas truquage des revenus insuffisant malgré tout pour devoir rembourser 40% de déblocage de fonds et cela en utilisant la totalité du patrimoine du client alors que pour qu’une telle opération puisse fonctionner la banque devait impérativement et obligatoirement utiliser qu’une partie du patrimoine du client !!!! Dans notre cas 100% du patrimoine de la SCI Laryma surévalué frauduleusement de 300% plus 200% d’intérêts réclamés infiné par la liquidatrice Y. Hamilius soit 1.500.000€ excellente affaire pour la banque et désastre programmé pour les deux famille Marin Luc et Marc ruiné à 300% plus les frais de justices !!!

3) Vendre un prêt hypothécaire sur la base d’un taux d’endettement illégal, inacceptable basé sur une sur évaluation des biens hypothéqués forcément fatal pour le client qui prouve l’intention malveillante de la banque de vendre un prêt fait pour que le client ne puisse jamais le rembourser; être étranglé puis saisie liquidé infiné spolié par la banque; cela constitue de facto une escroquerie à la BCL la Banque centrale Luxembourgeoise qui se voie octroyé des garantis fictives sur nos hypothèques avec leur valeurs frauduleusement gonflés par la Landsbanki = double escroquerie en Amont sur la BCL et en aval sur leur clients devenus victimes = spéculation malveillante dans les deux sens avec fort effet de levier.

4) Vendre un prêt hypothécaire sur la base d’un dossier de montage de prêt perclus de fraudes, de faux en écritures et usage de faux, de manoeuvres frauduleuses basés sur des mensonges des tromperies des fausses promesses d’autofinancement capital et intérêts garantis façon soit disant gagnant gagnant, en réalité de VERITABLE ABUS DE CONFIANCE ET TROMPERIES NOTOIRES.

5) Vendre un prêt hypothécaire en cachant à leur clients la réalité sur la solidité financière la réelle solvabilité de la maison mère la Landsbanki Island noté à tort AAA par les agences de notation internationales sur la base de bilant truqués, gonflés artificiellement depuis 2006 par des rachats d’actifs entre banque Islandaises dans le truchement de participations croisés et complices Landsbanki, Kaupthing ou Glitnir qui leur permettra de continuer à tromper les marchés financiers en levant des fonds pour se refinancer à outrance sur des bilans truqués et très fragilisés par leur pratiques débridés catastrophiques de spéculateurs avides et cupides

devenu de véritables criminels; ici plusieurs milliards d’Euros extorqués à la BCL en offrant

nos hypothèques gonflés frauduleusement comme garanti.

6) Vendre un prêt hypothécaire sans respecter un minimum de déontologie et les lois sensés

réglementer leur profession comme la directive MIFID qui ordonne à tout banquier d’informer par écrit ses clients des dangers des prêts proposés et la place ils nous ont caché ses risques par des mensonges d’opérations sans risques capital interêts et autofinancement garantis et infiné avoir une liquidatrice qui ose déclarer que Luc et Marc Marin sont des clients avertis juste parse qu’ils ont signé des textes fournis intentionnellement par la banque en Anglais jusqu’au dernier moment, manoeuvres frauduleuses pour entretenir les ignorances des clients et les tromperies de la Landsbanki; les malversations des représentants de la banque comme Vincent Fally et Philomène Ruberto, dénoncés preuves à l’appuis dans les documents fournis par Luc Marin et Yvette Hamilius difficilement et très tardivement obtenus.

7) Le Diable se cache dans les détails, il est révoltant de voir la liquidatrice Maître Yvette Hamilius proférer mensonges et tromperies; prétendre que les emprunteurs Luc et Marc Marin était averti suite à leur signatures chez le notaire Maître Aral muet face aux risques encourus par un tel projet et monté de la sorte par la banque, une tromperie un scandale une horreur absolu devant autant de souffrances provoqués depuis 10 ans de procédures; Maître Hamilius vas encore plus loin en déclarant que Marc Marin spécialiste (autodidacte sans son BAC juste un CAP de tourneur fraiseur) en informatique fait de lui un financier averti une moquerie qui ne trompera personne. Maître Yvette Hamilius continu ses mensonges et tromperies en déclarant que Mme Ruberto est une conseillère financière des familles Marin

« Queneni »; je rappelle que Mme Ruberto et sa société la GD. Invest est déclaré dans le rapport Vérité de la SIC comme étant un des plus important poisson de la Landsbanki en matière de volumes, qu’elle est bien connu sur la cote d’Azur pour avoir vendu la plupart des prêts toxique Landsbanki et qu’elle a fait l’objets de plusieurs condamnations depuis 2001, dont la Landsbanki c’est bien Gardé de vérifier son casier judiciaire avant de faire appel à ses nombreux et sulfureux services. Je rappelle aussi que la liquidatrice Yvette Hamilius était en relations étroites avec Mme Ruberto en 2012 pour tenter de vendre de nombreuses transactions dans une Association officieuse plus que douteuse Hamilius Ruberto Aral Dana que prouve les nombreux courriers de Luc Marin avec Mme Ruberto Maître Dana et Yvette Hamilius ci Joint.Yvette Hamilius mandatait Mme Ruberto et Maître Dana pour vendre à toutes les victimes de la Landsbanki Françaises et Espagnoles sa transaction qui avait pour but d’écarter la justice et protéger de toute condamnation la Landsbanki et ses représentants, tout en récupérant beaucoup d’argent un véritable scandale financier Européen calqué sur les affaires financières Américaines; Transaction = aucune condamnation = incitation à une criminalité systématique et systémique. Mr Marin rappelle que les parents de David Dana était amis avec les parents de Mme Ruberto avec comme avocats commun Maître Verstrate aussi avocats d’Yvette Hamilius dans le passé connu pour être très virulent envers les victimes.

8) Mr Luc Marin apporte au dossier les nombreuses preuves maternelles dénonçant les multiples et graves fraudes dans son dossier fournis très tardivement par les avocats de la Landsbanki et la liquidatrice dans le dossier de montage de prêt Marin SCI Laryma Landsbanki le tout en langue étrangère, comprenant un truquages du coefficient familial de Luc Marin déclaré par Vincent Fally et Philomène Ruberto comme célibataire sans entants (en couple avec trois enfants), des truquages des revenus dont celui des revenus fonciers de la SCI Laryma de 4900€ à 36.000€ contredit par les déclarations officielles d’impôts fournis par Luc Marin, le plus grave est le truquage de sur évaluation des biens de la SCI Laryma déclaré 250.000€ à l’achat et valorisé par la banque à 895.000€ sur la base d’un M2 loué saisonnier inventé et soit disant légal, Mr Luc Marin rappelle que son déblocage de fond était de 40% soit 358.000€ (175.000€ ont servi au transfert de garanties plus les frais et plus de 220.000€ ont été extorqués par Mme Ruberto intermédiaire de la Landsbanki et jamais restitués à ce jour; de fin septembre 2007 à Juillet 2009 au lendemain de la mise en liquidation judiciaire de Luc Marin provoqué par cette intermédiaire délinquante récidiviste notoire de la Landsbanki) qu’a ce titre Vincent Fally a reconnu dans son interrogatoire avec le juge Renaud Van Ruymbèke que la banque accordait des déblocages de fond à hauteur de 25 à 30% maximum sans avoir à se préoccuper des revenus des clients soit une faute très grave de la banque sur la base de la totalité des patrimoines des clients, dans notre cas c’est 40% de déblocage de fonds sur la totalité du patrimoine surévalué de plus de 300% voir davantage si nous ajoutons les interêts dispendieux; et même avec les revenus truqués par Vincent Fally et Philomène Ruberto le taux d’endettement reste inadmissible par aucune banque honnête et sérieuse et la commission de la Landsbanki a Accordé 895.000€ sur les 700.000€ proposés dans le montage de prêt avant

son passage en commission des haut responsables de la Landsbanki, des erreurs ont été commises à tout les niveaux de la Landsbanki des erreurs que nous pouvons qualifier de très graves qui ne sont en réalité que des fraudes massives maffieuses d’une délinquance financière généralisé et largement dénoncé et décortiqué dans tout les médiats internationaux et certaines justices à commencer par la justice Islandaise un fabuleux exemple paradoxal.

9) Mr Luc Marin rappelle l’inégalité de traitement de ses dossiers des victimes de la Landsbanki de part ses maigres revenus siphonnés par 10 ans de lourdes procédures face à autant de puissance financière, la Landsbanki c’était largement refaite financièrement grâce au prêt du FMI et des formidables capacités spéculatives dont font preuve les néo vikings de la finance, Mr Marin rappelle que pendant que les milliers de familles Islandaises puis Européennes victimes de cette banque sont détruites depuis 10 longues années les bénéficiaires principaux actionnaires et anciens propriétaires de cette banque le consort Bjorgolfur Gudmudsson père et son fils Thor montent dans les sondages du magazine Forbes comme étant devenu les deux premiers Milliardaires Islandais, et spéculent à fond sur les marchés financiers à la City de Londres et au Luxembourg dans leur paradis fiscaux pour financer leur multiples sociétés offshore aux Panamas, aux iles Britannique comme Jersey afin d’organiser leur insolvabilités et leur insaisissabilité (le fils Thor Bjolgolfur Gudmudsson n’étant pas incriminé faute d’une justice trop faible, le père a pu mettre à son nom tout ses avoirs en attendant la sortie de crise et libre de toute condamnation à de la prison ferme), largement dénoncés dans le rapport vérité de la SIC de 2250 pages orchestré par l’enquêteur spécial Ollafur Hauksson et notre vénérable juge Française Eva Joly, les Panamas et Paradises Pappers et autres LEAX sortis et à venir que nous allons dénoncer en appel à Paris faute de temps; Mr Marin apporte toutes les preuves maternelles qui corroborent ses accusations connus de tous et a tout ses titres demande les annulations ferme et définitives des contrats incriminés, de toutes poursuites à l’encontre de sa famille et de la famille de son frère Marc Marin accidentellement incriminé avec 5% de part dans la SCI Laryma et sa signature ainsi que la signature de sa femme Claudine Marin extorqué par des manoeuvres autant perverses que maffieuses l’apporteur d’affaire de la Landsbanki Mme Ruberto Philomène pour extorquer plus de 220.000€ à Mr Luc Marin; ( Lettre à Maître Vidal de Mme Ruberto Philomène de la GD Invest, montage de transfers fictifs des 5% des parts de la SCI Laryma de Marin Marc à Mme Ruberto par celle

ci ), Mr Marin Luc est scandalisé par les accusations mensongères de la liquidatrice qui prétend que nous cherchons uniquement à retarder les procédures sur des explications vagues et fourni ses explications répétés depuis des lustres très détaillé et appuyés de preuves incontestables connus de tous que la liquidatrice c’est bien gardé de répertorier en temps que femme de loi qui aurait du enquêter de manière impartiale et en réponses à ses mensonges que le tribunal ne pourra ignorer.

10) Convertir nos capitaux en devises étrangères sans nous avertir par écrit des risques pris et des dangers de ses pratiques (seulement nous en venter les mérites verbalement en total abus de confiance exploitant la naïveté et les ignorances de leur clients piégés ) qu’oblige les directives MIFID concernant les protections des consommateurs sensés recevoir par une documentation écrite et des explications détaillés de sorte que chaque client puisse accepter ou refuser de telles Pratiques en toute connaissances de causes; au lieu d’avoir laissé la banque agir sur des explications verbales Mensongères sur des abus de confiances certain et de subir les nombreux et catastrophiques préjudices des horribles pièges tendus par la banque; pour certaines victimes détournements de fonds et pour d’autre fonds fictifs fantômes voir jeux d’écritures façon Bernard Madoff.

Discutions

Comment des honnêtes citoyens bon père de famille ayant travaillé dur toute une vie pour acquérir leur patrimoine, résidence principale familiale et résidences locatives pour assurer leur capitaux retraite, seraient assez fous ou inconscients pour signer un tel montage sans avoir été assuré d’un autofinancement garanti pour obtenir des fonds pas réellement utiles sur la base en réalité d’abus de confiance et de tromperies ?

Sachant que tout escroc à toujours plusieurs coups d’avance sur ses victimes car se présumant visé ultérieurement, il va organiser sa défense juridique avant même de vendre ses escroqueries dans notre cas nos contrats de prêts signés protégés sournoisement dans la forme fournis en langue étrangère alors que dans le fond se qui est Attaquable c’est toute la manière dont ses contrat nous ont été vendu; abus de confiance, faux en écritures et usage de faux, sur la base d’odieux mensonges ,tromperies et manoeuvres verbales très difficile à prouver, des fautes graves au sens pénal de terme; dans le dossier Marin Mme Ruberto répète par écrit à Maître Vidal les mensonges de Vincent Fally et les autres supérieurs hiérarchiques de la Landsbanki : LE RESTE DU PRET EST RESTE DANS LES LIVRES DE LA LANDSBANKI SUR UN PLACEMENT A CAPITAL ET INTERETS GARANTIS ET EN AUCUN CAS DANS UN PORTEFEUILLE SPECULATIF; il est à rappeler que Mme Ruberto est aussi victime de cette banque sur deux prêts de 6.090.000€ et la totalité de ses biens donc sans prendre sa défense nous pouvons imaginer que Mme Ruberto croyait elle aussi en ses mensonges Landsbanki en 2007 même si elle en connaissait les risques et que toute les fautes sont à incriminer à la banque principalement; je rappelle aussi que dans le fonctionnement des banques chaque employés ne sais pas se qui se trame juste au dessus d’eux et cela à chaque étage de leur hiérarchie, ce qui explique que certain de leur employés se sont fait piéger par leur employeur en l’occurrence la Landsbanki Luxembourg S.A. en consommant leur produits toxiques piégés manipulés comme leur victimes; quoi de mieux pour vendre des produits toxique que cela soit transmis par des employés qui y croient et en consomment !!!!.

Mr Marin Luc rappelle qu’en 2007 il était sur le point de finaliser sa deuxième opération d’achat rénovation et revente avec forte plus value exonéré d’impôts en résidence principale; mis en difficultés par des travaux publics (installation d’une ligne de tramway) qui ont fortement perturbé son petit commerce de vente à emporté de pizza dans son camion boutique depuis 2004.

Il Manquait 5000€ à Mr Marin pour finir ses travaux et revendre son bien pour en racheter un autre à rénover solder ses prêts restant avec la plus value généré; en portafaux sur 200.000€ la Landsbanki lui propose 358.000€ sans avoir à les rembourser par un autofinancement GARANTI. Mr Marin rappelle que ses revenus ont toujours été faibles mais qu’avec beaucoup de travail de sacrifices de ses week end et jours fériés sans prendre de vacances il à acquit quatre biens en autofinancement, achats à crédits total financés par les loyers puis les plus values réalisés, Mr Marin est un habitué des opérations autofinancés et n’avais donc pas réellement besoin de se refinancer mais de poursuivre ses opérations immobilières florissantes et c’est en plaine expansion que Mr Marin rencontre Mme Ruberto qui va lui présenter la Landsbanki et que toute sa vie va basculer dans un enfer juridique interminable à devoir travailler comme jamais pendant dix ans non pas pour faire fructifier son capital du double ou du triple mais tenter de sauver celui déjà acquis et sur le point d’être spolier à 300% par des délinquants financiers Islandais et Luxembourgeois en col blanc très intelligent très organisés et très riches de connivence avec les politiques et certaines Justices aveugles pour ne pas dire corrompus qui ignorent les fraudes pénales massives et très graves dans mon dossier de prêt Landsbanki Marin Luc et Marc pour nous déclarer comme des vilains spéculateurs qui ont échoués dans leur soit disant spéculations, et déclarant de surcroît des pauvres banquiers victimes des ALEAS ECONOMIQUES véritable escroquerie intellectuelle qui à parfaitement fonctionné en 2008 mais qui aujourd’hui ne trompe plus personne; d’ailleurs cette escroquerie de certains hommes politiques en places orchestrés et financés par les banquiers ont proféré et propagés une deuxième escroquerie intellectuelle, celle de L’ALEA MORAL qui consistait à faire sauver à coup de centaines de milliards de dollars d’argent public ses « pauvres banquiers » qui en réalité sont devenus de véritables et redoutables BANKSTERS RECIDIVISTES AVIDES ET CUPIDES MAÏTRE DU MONDE complètement embourbé dans la loi dite de de Grésham (les bon acteurs sont supplantés par les mauvais acteurs; les bonnes pratiques sont supplantés par des mauvaises pratiques telle que PRIVATISER LEUR GAINS FARAMINEUX ET SOCIALISER LEUR PERTES COLOSSALES si ils gagent c’est pour eux; si ils perdent c’est pour le payeur d’impôts !!! ) que certain hommes de loi commissaire divisionnaire, juges d’instructions, haut fonctionnaires d’état, économistes réputés, sociologues, journalistes très spécialisés et non corrompus dénoncent et décortiques dans le monde Entier que seul les justices dignes et respectables sont en mesure de renverser cette infernale situation qui ruine les populations, leur économies, leur vies pour enrichir à outrance cette délinquance en col blanc des élites politiques et financiers en collusion (voir les condamnations en Islande).

Mr Marin Luc Rappelle que pendant les audiences du tribunal correctionnel de Paris en Mai 2017 le juge Olivier Géron a mis en évidence ses remarque (comme quoi tout n’est pas à jeter dans un

tel personnage !!!) qu’au fur et à mesure que les différentes victimes témoignaient à la barre, il apparaissait une manoeuvre de la banque qui consistait à fournir aux clients français des documents en Anglais et aux clients non Français des documents en Français jusqu’aux dernier moment et cela a entretenu une véritable ignorance des clients de la Landsbanki et une opacité certaine sur les réelle intentions de cette banque et interrogation sur leur manières de procéder par des preuve fournis par Yvette Hamilius ou nous constatons que tout les documents signés par Luc et Marc Marin sont en Anglais; langue que les Marin ne maitrise pas du tout et qui prouvent que ses victimes ont agis sur des explications verbales mensongères et avouent avoir signé leur contrat sans même les avoir lu parse que trop confient au système bancaire et au représentant de l’état les notaires sensés être payé pour alerter les clients naïfs et ignorants de tout danger, ce que Maître Aral c’est bien gardé de faire prétextant qu’il n’était pas forcé de le faire sur ce genre de montage; la encore ont se cache derrière la forme pour se protéger d’agissements pervers malveillants aux fond et très préjudiciables pour chaque victimes trop profane pour comprendre les contenus complexes de ses opérations financières même si elles avaient été écrites en bon Français malgré le temps très insuffisant pour pouvoir lire ses contrats non fournis en Français.

Toute l’ambiguïté de la défense d’Yvette Hamilius repose sur les différences de situations entre un client comme Enrico Macias très fortuné et entouré de conseillés juridiques et financiers et des clients comme les Marin seul très profanes, naïf et accordant trop facilement leur confiance .

La Liquidatrice se trouve fortuite d’amalgamer l’ensemble des clients à Mr Macias et tante d’occulter l’ensemble des autres dossiers contenant des Fraudes importantes au sens pénal que les banquiers de la Landsbanki ne pouvaient concrétiser avec un client trop protégé comme Mr Macias.

C’est dans notre dossier Marin Luc et Marc SCI Laryma Landsbanki que nous pouvons que constater les réelles natures des banquiers incriminés car avec les Marin naïfs et profanes seul sans protections les banquiers ont eux les mains libre pour agir frauduleusement et s’en sont donnés à coeur joie; résultat Mr Marin Luc a été stoppé net dans ses activités immobilières prometteuses, ses biens bloqués par les procédures, ses revenus et capitaux extorqués par Mme Ruberto qui va provoquer sa mise en liquidation judiciaire et le reste siphonné par les frais de justices; un cruel manque à gagner, des préjudices financiers, professionnels, patrimoniaux, existentiels, familiaux (son frère Marc Marin et toute sa famille directement mis en cause; son épouse réclame le divorce), de santé, indescriptibles et inquantifiables face à des prédateurs délinquants financiers récidivistes le consort Gudmudsson père et fils et tout leur complices leur représentants et leur dernier et puissant bras armé Yvette Hamilius sensé finaliser ses escroqueries bancaires internationales dans des opérations de blanchiment et qui veulent nous anéantir en totalité comme si devenir les premiers milliardaires Islandais ne leur suffisaient pas !!! Suite à dix années de spéculations sur les marchés avec les fortunes détournés depuis une décennie plus les revenus tirés desdits capitaux depuis 10 ans, combien tout cela leur a rapporté infiné ???.

Mr Marin interpelle le tribunal sur le comportement partisan et monopolistique de la liquidatrice qui départ son devoir d’impartialité c’est toujours acharné sur les victimes honnêtes en occultant systématiquement l’ensemble de leur doléances les multiples fraudes pénales dans leur dossiers de prêt Landsbanki en jouant l’épuisement desdites victimes démunies et pire encore commet elle même des nouvelles fraudes manoeuvres abus en tout genres et infractions aux lois et injonctions Françaises sur le sol Français soutenu par des avocats Français et agents des forces de l’ordre Français !!!!, par des multiples procédures ruineuses ( ici Y.Hamilius harcèle Marc et Claudine Marin à la place de Luc Marin, manoeuvre perverse sachant que Marc et Claudine Marin ont signés sous la contrainte escroqué par Mme Ruberto intermédiaire de la Landsbanki, est depuis très fâché avec Luc Marin et qu’il ne se défend pas en laissant porter légitimement l’ensemble des défenses sur son frère Luc = drame familial ) plutôt que d’enquêter sérieusement sur les forfaitures commises par les anciens propriétaires, dirigeants, agents et intermédiaires de cette banque connu de tous, tous faisant l’objet de poursuites et ou de condamnations sévères en Islande, en Europe notamment en France; la Liquidatrice Yvette Hamilius par son comportement c’est rendu complice de l’ensembles des malversations commises et pire elle a elle aussi perpétré de nombreuses infractions et malversations pour tenter de finaliser les escroqueries Landsbanki sensé lui rapporter beaucoup d’argent, usurpant son poste de liquidatrice pour se dévoiler comme le dernier bras armé du consort Gudmundsson qui s’étaient réfugiés tout près de la liquidatrice avec des origines Islandaises, au Luxembourg des 2010 comme le prouve les articles de presse que Mr Marin joint au dossier.

Mr Marin Luc réclame des preuves sur l’existence réelle des fonds placé des 537.000€ ainsi que leur traçabilités et leur rendements et cela depuis le lendemain de la signature du prêt en septembre 2007, quel support financiers vérifiables ont été achetés puis vendu pour racheter les bonds Islandais en octobre 2008 ? Il y a t’il eu simple jeux d’écriture ou et détournements de fonds dans leur paradis fiscaux au profit du consort Gudmudson et de leur complices créateur des produit toxiques « Equity Release » véritable piège à propriétaires Naïf, prêts Neutron, Prêts menteur, Prêt Prédateur, fait pour ne jamais être remboursés par leur clients devenues victimes complètement étranglés puis ruinés spoliés saisis jusqu‘a 500% de la totalité de leur patrimoine similaires aux prêts Subprimes Américain ?

Rien ne prouve une quelconque intention d’autofinancer le prêt comme promis par ses banquier sans scrupules ou tout porte à croire qu’ils en ont jamais eu la moindre intention ni actions en se sens que prouve l’absence de placements des 537.000€ des le 21 Septembre 2007 sensé devoir générer assez d’intérêts pendant deux ans pour pouvoir autofinancer les premières échéances en Septembre 2009 et enfiné le capital de 358.000€ entre 13 et 20 Ans MAXIMUM !!! Comme promis avant la signature; que des Investissements fantômes Landsbanki Invest balance 1 cap, Bonds Landsbanki et Kaupthing invérifiables que la liquidatrice refuse systématiquement de fournir aux juges d’instructions, conflit d’intérêts ou manipulation opacité véritable « shadow banking » dans leur multiples paradis fiscaux pour financer les sociétés offshore des Gudmudsson père et fils et de la Landsbanki par des détournements des fonds de leur clients spoliés ruinés sans leur accords, des milliers de familles Islandaises et Européennes.

Rien de cela apparait dans les décomptes aucun élément extérieur à la banque vérifiable, cela rappelle les manoeuvres similaires de Bernard Madoff qui créait de toute pièces des faux en écritures des décomptes qu’il envoyait à ses clients floués pendant qu’il détournait l’argent confié par ses victimes spoliés.

Non Maître Hamilius nous ne cherchons pas à retarder nos procédures cela ne fait que multiplier nos souffrances nous voulons démasquer l’ensembles des malversations commises avant et après la liquidation et savoir ou est passé notre argent avant de soit disant disparaitre dans les achats de bonds pourris d’avances de la Landsbanki et de la Kaupthing et faussement notés AAA en total conflit d’interêts et en ne respectant pas les interêts des clients dans une gestion de porte feuille prudente et diversifié la encore une faute très grave de gestion de portefeuille des victimes de la banque AVANT ET APRES LA LIQUIDATION qui les mènera à la ruine programmé provoqué et qui prouve les détournements des fonds des clients trop confient, profanes aux affaires d’argent, et sans protection, toute ses évidences de malversations financières internationales généralisés connus de tous et leur conséquences dramatiques ne peuvent rester impuni.

Mr Marin réclame que justices lui soit rendu en prononçant l’Annulation immédiate de ses escroqueries accompagné de fortes réparations financières laissé à l’appréciation de la cour sur une base minimum de 1.500.000€ augmenté des frais de justices déjà payés et à venir, face à toutes les fraudes et malversations dénoncés et appuyés de preuves maternelles fournis par Mr Marin et les représentants de la Landsbanki sachant que mal grès ça les grand vainqueurs resteront ses banksters énormément enrichis depuis dix ans avec leur fortunes bien à l’abris des regards juridiques aux Panamas, à Jersey au Luxembourg !!! Très timidement poursuivis par les Justices impuissantes et très pauvres ( réclamer des amendes et dommages et intérêts et de la prison avec sursis amusent beaucoup ses banksters milliardaires et les incites à perpétrer leur forfaitures formidablement enrichissantes par une criminalité devenu systématique et systémique face à l’impuissance des justices restreint par les politiques sauf en Islande !!!).

Pièces jointes,

1er Dossier de montage de prêt fournis par Yvette Hamilius Crédit Request Vincent Fally Ruberto Landsbanki prêt Marin Luc et Marc SCI Laryma perclus de fraudes, de faux en écritures, faux coefficient familial, revenus largement gonflés frauduleusement, surévaluation de mes biens de 250.000€ à 700.000 puis 895.000€ et un préjudice de 1.500.000€, le tout en Anglais, puis les signatures des contrats chez le notaire Aral cette fois ci en Français mais aucune explications ni alertes sur les risques encourus et nous avons signé persuadé que les explications mensongères verbales donnés auparavant de capital et intérêts garantis par autofinancement entre 13 et 20 ans

maximum étaient écrit noir sur blanc complètement confiant et se croyant en toute sécurité, le piège à propriétaire naïf s’est refermé sur nous à l’instant ou nous avons signé. Puis diffèrent articles qui dénoncent que la crise de 2008 n’est absolument pas un aléa économique mais une vaste fraude que les maffieux banquiers perpétuent, l’aléa économique est un mensonges et une manipulations savamment orchestrés par les avocats de la Landsbanki mais qui aujourd’hui en 2018 ne trompe plus personne; nous le savons tous que c’est uniquement le fruit pourri de pratiques criminelles systématiques des élites de la noire finance internationale, qui provoquent des crises systémiques depuis les années 1929 puis 1980 avec la financiarisation des économies et que nos banquiers Islandais et Luxembourgeois ont allègrement répétés et de facto ont participé activement à la faillite de leur propre banque au fin d’enrichissement colossaux dénoncés dans le Rapport Vérité « quelques jour avant le dépôt de bilan de la Landsbanki les principaux actionnaires et ancien propriétaires de cette banque nommé Bjorgolfur Gudmudsson et son fils Thor se sont octroyés des prêt de plusieurs centaines de millions d’euro manière pseudo légale de s’enfuir avec le butin (l’argent des clients de la Landsbanki comme le consort Marin) juste avant que le bateau coule très bien dénoncé par un économiste réputé Paul Jorion dans les deux volets de la noire finance de Fabrizio Calvi passé sur ARTE intitulé « la grande pompe à finance » et « le bal des vautours » soutenu par le commissaire divisionnaire Jean François Gayraud et bien d’autre spécialiste haut fonctionnaires d’état qui expliquent au grand jour toute cette délinquance des élites en col blanc qui utilisent quasiment les même procédés prêt subprimes Américain, prêt Equity Realyse Islandais même mode d’emploi même graves conséquences des propriétaires et leur complices qui provoquent les faillites de leur banques en spéculant fortement à la hausse puis à la baisse et font fortune dans les deux sens qu’ils provoquent en manipulant les marchés financiers à leur guises en créant et manipulant des bulles spéculatives.

Non Mme Yvette Hamilius les faillites des banques Islandaises ne sont pas du aux soit disant aléas économiques et financier (scandaleusement financés par des masses colossales d’argent public par le truchement d’un soit disant « aléa moral » en connivence avec les élites politiques ) mais sont volontairement provoqués par les élites dirigeant de ses même banques et ultra spéculateurs par leur cupidités et avidité largement facilités par les politiques de dérèglementation financière, haute finance de connivence avec les élites politiques les 0,1% qui possèdent 50% des richesses mondiales; paradoxe c’est en Islande seul pays de l’OCDE à avoir enquêté, poursuivi et incarcéré leur véritables responsables de leur faillite et largement étouffé dans les médiats mainstream mais très bien décortiqués par quelques lanceurs d’alertes et médiats spécialisés et pas encore corrompu ou rachetés par ses même élites politiques et financier en connivence et c’est la justice qui a fait le ménage motivé par un peuple qui a repris le pouvoir !!! Et au Luxembourg c’est pour quand ????

Non Mme Yvette Hamilius ce n’est pas à cause de Lehman Brothers que la Landsbanki à fait faillite mais à cause du consort Gudmudsson Père et Fils et de leur complices politique dans des pratiques maffieuses de fabrication et vente de Prêts Hypothécaires toxiques au travers de leur propre banque la Landsbanki devenu une véritable institution Criminelle pour spéculer sur des bulles financières crées de toute pièces en spéculant à la hausse tant que la bulle gonfle puis spéculer à la baisse en provoquant l’éclatement de leur bulle spéculative pour s’enrichir extraordinairement dans les deux sens, pendant que leur milliers de victimes Islandaises puis Européennes crèvent plus ou moins rapidement; ce sont eux les Markets Makers et nous les victimes. (voir les docs Luc Marin fournis et visionner sur Google les reportages sur la noire finance et les crises financières et le monde de la finance tout y est très bien dénoncé par d’éminent spécialistes de renom et hautement respectables et respectés.

2eme Dossier Yvette Hamilius farde n°5 à 27 incluant l’accunt Opening Request & General Terms And Conditions, incompréhensible pour les Marin Luc et Marc nul en Anglais et très complexe signés à l’aveugle sur ABUS DE CONFIANCE certain contenant les valeurs réelles des biens achetés 250.000€ les valeurs estimées par Vincent Fally et Philomène Ruberto à 700.000€ pour finir à des valeurs estimés par la commission d’obtention des prêt incluant les haut responsables de la Landsbanki à 895.000€ augmenté des lourds interêts figurant dans les décomptes 1.100.000 puis 1.250.000€ puis 1.400.000€ etc…par Yvette Hamilius de manière totalement arbitraire basé sur aucune comptabilité réelle et précise soigneusement caché le tout en Anglais pour que je ne puisse pas déceler leur arnaques, mensonges et tromperies et exploiter à fond mon ignorance et abuser de toute ma confiance et celle de mon frère.

3eme la Lettre de Mme Ruberto à Maître Vidal , lettre Claudine Marin à Ruberto du 16 Nov. 2007, montage escroquerie au signatures de Mme Ruberto sur Marc et Claudine Marin cessions de part ,

4eme La page 28 du rapport vérité désignant la GD Invest comme 16 eme gros poisson de la Landsbanki et l’article de l’annexe 3 du Rapport Vérité qui dénonce les difficultés causés depuis 2006 par des manipulations d’opérations de marché trop périlleuses des dirigeants des principales banques Islandaises cupides, des bilans truqués par le truchement de participations croisés, comportement de délinquance financière avide et cupide internationale qui déclenchera une nouvelle crise financière celle de 2008 puis une autre en 2009 et 2011.

5eme 3 Condamnations Ruberto

6eme Facture Ruberto de sa société GD Invest à la SCI Laryma / Landsbanki N° 004 du 20 septembre 2007

7eme Interrogatoire Vincent Fally / juge Renaud Van Ruymbèke 8eme Déclarations fiscales Luc Marin 2005 2006

9eme Décomptes Landsbanki Marin d’octobre 2008 contenant les achats de bonds Landsbanki et Kaupthing sur la totalité des fonds Marin sans qu’aucune vente qui apparaisse pour ce faire sur des supports financiers vérifiables.

10eme Documents de la Transaction Y.Hamilius de 2012 plus Courriels Luc Marin Maître David Dana du 03 Février 2012 très insistant pour me vendre la transaction Y.Hamilius, et celui du 29 Mars 2012 pour me vendre un nouveau financement douteux de Mme Ruberto irréalisable par l’intermédiaire de Maître David Dana et orchestré par la liquidatrice Yvette Hamilius, plus ma réponse et analyse .

11eme mails de Ruberto prouvant ses liens direct avec la Landsbanki depuis longtemps Yolanda Trono Ghislain Sarry du 1 et 2 Aout 2007 Ghislain Sarry étant sous les ordres de Vincent Fally.

12eme Article dénonçant le consort Gudmudsson comme véritable prédateurs récidivistes du 24 juillet 2010 affaire Hafskip, détournement de fonds de 153 millions d’Euros à la Landsbanki juste avant de provoquer sa mise en liquidion, Article presse du 10 Mars 2006 « Milliardaire Bjorgolfsson monte plus haut sur la liste Forbes » liens avec les maffias Russes Fortune controversé dans des sociétés internationales offshore dans leur paradis fiscaux.

13eme Article de presse AFP du 17 Mai 2010 Islande: Landsbanki compte réclamer 1,5 md EUR à ses ex responsables, Deux extrait vidéo de La noire finance iPhone Luc Marin mails du 20 11 2017, Article du 07 05 2010 dénonçant Gudmudsson travaillant au Luxembourg chez Consolium était t’il en contact avec Yvette Hamilius et son entourage ??? Sans aucune doute !!!.

14eme Article Le Monde du 11 07 2012: Comment l’Islande traque ses « néo-vikings »de la finance, responsables de la crise: RESPONSABLES DE LA CRISE !!!!.

Article AFP le Monde du 26 03 2013 : La justice islandaise va poursuivre d’anciens dirigeants de banque.

15eme mails Luc Marin Edouard Perrin Terrorisme Hamilius d’octobre 2015 article de presse Luxembourg Véronique Pujol « Reprise des assignations » Octobre 2015,

16eme Décompte Landsbanki Marin 2007 contenant les conversions en Franc Suisse .

Luc Marin

7 Jul 18 at 10:45 pm

How on earth can someone who spent their working life as a draper been remotely considered to be a professional investor. Laughable if it was not so serious. Bears out my point that no one has investigated the background of this “investment equity release” scheme. They would not have to dig too deep- just scratch the surface in fact to discover that the whole scheme was knowingly sold as a fraudulent operation. Now they walk away scott free whilst the poor old pensioner, gullible perhaps, carries the can.

Nina Foster

7 Jul 18 at 10:50 pm

La Face cachée de la Finance – Marc Chesney professeur de finance de l’université de Zurich expose les dessous de la crise économique permanente, dénonce les turpitudes de la face cachée de la Finance, et propose quelque pistes concrètes pour sortir de ce marasme global.

Ce Professeur dénonce la finance casino qui parie sur les faillites des acteurs économiques, entreprises, Etat, citoyens, par le truchement de soit disant produits assurances , CDS, CDO, produits dérivés de couvertures dont les pratique dérivent en pur produits de spéculation à outrance basés sur les destructions économiques.

Les agents de la Landsbanki ont surement utilisés ses produits pour se couvrir des défauts de crédits programmés de leur clients à qui ils ont vendu leur produits toxiques “Equity Release” fait pour ne jamais être remboursés , étrangler leur victimes pour les saisir suite à leur premier défaut de remboursement programmés !!! que nous pourrions vérifier si la liquidatrice consentait à fournir enfin la comptabilité de la Landsbanki aux enquêteurs avant et après sa mise en liquidation, chose que Yvette Hamilius c’est toujours refusé a faire pour cacher les vérités des agissements malveillants de la banque.

Luc Marin

8 Jul 18 at 2:21 pm

Is this the Landsbanki victim who sells pizzas from a truck? He was interviewed by the French television , has 4 children to feed since his wife left him because of the stress of landsbanki administrator and intermediary who robbed him ? I heard he had been on French TV? Luxemburg people do not care. No morals no conscience .

Enrico Suarez

8 Jul 18 at 2:33 pm

No estás solo. You are not alone.

So Sorry Luc. We are with you. It is terrible what these women have done to us. They are the criminals. You are not alone. Vous n’etes pas seul. No estás solo.

la cruauté et l’injustice envers les gens est de Luxemburgo.

Enrico Suarez

8 Jul 18 at 2:42 pm

Mrs Hamilius, Mrs Guillaume and Mrs. Ruberto and probably all the other intermediaries know the most of porttfolios went offshore. Every intermediary had an ER loan as then when there was a problem they could tell the judge—.

“How could I know the bank was sinking, when I myself took out a loan?” The line they used in Paris Court!

It was in the bank’s interest all intermediaries had a loan as protection as they knew the bank was sinking.

What is Luxembourg for, other than to hide funds?

What is the best place to hide funds?

Through Luxembourg offshore!

Who was Mossack Fonseca’s best client?>>> Landsbanki Luxembourg.

Who knew this better than Mrs Hamilius who was dealing with the Novator Group and Beeteebee and all the groups that were listed on http://www.landsbanki.lu site before it was taken down after Panama Papers, contrary to consumer regulations. Landsbanki bank is still active and we all have the right to know what this dodgy administrator is doing behind everyone’s back don’t we?

Alexander Edwards

8 Jul 18 at 4:17 pm

The lawyers in Luxembourg said the victims would all lose in Luxembourg. My mother has just received the proof that this is true. The case is terrible, especially for the administrator who did not report the accounting ‘errors’ to the authorities and chose instead to attack the clients.

I have friends who work in the finance sector in Luxembourg and they said no client of a bank ever wins a case against the bank whatever evidence they produce as it will be deliberately ignored by the judges whose role it is to make the bank win at all costs.

It appears to be true.

Every method seems to be acceptable including a well-known local speciality which is falsification! We have seen the Court judge accept a document produced suddenly which was not filled in by either my mother nor her husband, contains false information and has a date way before they even heard of the bank or made first contact. They have however evidence of the date they really were introduced to the bank when the bankers explained the product to them. That first visit was weeks after the document with false information. The date on the document is impossible. Evidence ignored.

Lies, as we have seen coming from an adminstrator/lawyer and the recent document of the ruling from the Luxembourg court are impossible to beat!

The judge did not look at evidence which show the administrator lies time and again as she must have lied to lawyers, judges in Luxembourg, in France and Spain and to her local press.

From what I have been told, my mother has been the most harassed and deliberately maltreated of the victims. She has always told us we have to stand up for what is right and holler when there is injustice!

This is what she has been doing since she and her husband were refused the transfer of funds which was in their account in Luxembourg which they has asked their Landsbanki banker to transfer to France many times. The Equity Release money.

In September 2008, the Landsbanki banker told them it would be processed much faster if he were the one to action the request and all they had to do was phone him. They did just that but It did not happen and finally they started sending faxes which he had told them, would be slower. Faster to phone him.

The funds were never sent and they received a letter from the bank saying they were under the ratio and had to pay a sum within 3 days without giving any accounting to justify this obvious error.

They knew they were not under any ratio and the Landsbanki manager confirmed there had been an ‘error’ of accounting, in an email he sent them, to their relief and to his credit. This manager said clearly that there had been a ‘mistake’.

He said there had been a mistake in the accounting in the mail everyone has seen, but the judge must have ignored, All their funds were ‘safe’ in their account, which they knew had to be the case as they had only had the loan registered in February that year.

Of course mistakes do happen and the bank must have been in panic and chaos as soon after, the bank closed it’s doors.

One of the employees there (before the bankruptcy) told a friend that the Landsbanki administrative paper work of the bank was a real shambles and that if ever there was a problem it would be catastrophic as none of the documents were up to date and the files were a mess too.

This could be why the judge in Luxembourg said in the latest document that the administrator did not have to produce any accoutning as it was not necessary! How about that in other countries?

I am writing today as the administrator saw to it that the rent, their only source of income other than their pensions was seized years ago. They have had so many things done to them in the cruellest of ways that people should hear about it and we can all understand the despair and anger coming from the French gentleman, Luc, even if we do not undersand all of the French. Our eharts go out to him.